Kế toán chủ đầu tư – kế toán Việt Hưng share thêm các thông tin hy vọng rằng để giúp ích cho chúng ta trong công tác làm việc làm kế toán xây dựng tiếp nối phần 1 cùng đón coi qua nội dung bài viết ngay tiếp sau đây nhé

PHẦN 2 (tiếp theo)

4. Các bề ngoài quản lý dự án

Tùy theo quy mô, đặc điểm của dự án và năng lực của bản thân mình chủ đầu tư có thể lựa chọn 1 trong những hiệ tượng quản lý triển khai dự án như sau:

– hình thức Chủ chi tiêu trực tiếp cai quản dự án:

Hình thức này áp dụng so với các dự án mà Chủ chi tiêu có năng lượng chuyên môn cân xứng và tất cả cán bộ trình độ để tổ chức cai quản thực hiện dự án công trình theo những trường phù hợp sau:

+ Chủ chi tiêu không thành lập và hoạt động ban thống trị dự án nhưng mà sử dụng cỗ máy hiện có của mình để kiêm nhiệm cùng cử người phụ trách (chuyên trách hoặc kiêm nhiệm) để thống trị việc triển khai dự án. Chủ đầu tư phải có ra quyết định giao nhiệm vụ, quyền hạn cho những phòng ban và cá thể được cử kiêm nhiệm hoặc chuyên trách làm chủ thực hiện nay dự án. Những người dân được giao yêu cầu có năng lượng chuyên môn về quản lý, kỹ thuật, kinh tế – tài chính cân xứng với yêu mong dự án.

+ Chủ đầu tư chi tiêu thành lập ban thống trị dự án nếu máy bộ của Chủ đầu tư không đầy đủ kiêm nhiệm nhằm kiêm nhiệm việc làm chủ thực hiện dự án công trình (quy tế bào lớn, yêu mong kỹ thuật cao) hoặc Chủ chi tiêu đồng thời quản lý nhiều dự án. Ban quản lý dự án là đơn vị trực trực thuộc Chủ chi tiêu thực hiện các nhiệm vụ vì chưng Chủ chi tiêu giao cùng phải bảo đảm an toàn có đủ năng lực chuyên môn nghiệp vụ để quản lý thực hiện nay dự án. Ban thống trị dự án gồm có trưởng ban, các phó ban và các phần tử chuyên môn, nhiệm vụ giúp việc trưởng ban. Khi dự án hoàn thành, gửi vào khai thác sử dụng, ban quản lý đã kết thúc được nhiệm vụ được giao thì Chủ chi tiêu ra đưa ra quyết định giải thể hoặc giao nhiệm vụ mới mang lại ban làm chủ dự án.

Bạn đang xem: Kế toán đơn vị chủ đầu tư

– hiệ tượng Chủ nhiệm điều hành dự án là vẻ ngoài quản lý tiến hành dự án do một pháp nhân độc lập có đủ năng lực cai quản diều hành tiến hành dưới hai hình thức:

+ bốn vấn cai quản điều hành dự án công trình theo hợp đồng: trường thích hợp này vận dụng khi chủ đầu tư chi tiêu không đủ đk trực tiếp cai quản thực hiện dự án công trình thì thuê tổ chức support có đủ năng lượng để thực hiện dự án. Tổ chức triển khai tư vấn quản lý điều hành dự án tiến hành các nội dung cai quản dự án theo phù hợp đồng đã ký với công ty đầu tư.

+ Ban cai quản dự án siêng ngành: trường đúng theo này chỉ áp dụng với những dự án thuộc những dự án thuộc siêng ngành xây cất được chính phủ giao các bộ, phòng ban ngang bộ có xây dựng siêng ngành và ủy ban nhân dân cấp tỉnh thống trị thực hiện; những dự án do ủy ban nhân dân cấp tỉnh giấc giao cho các Sở bao gồm xây dựng chuyên ngành và ubnd cấp thị xã thực hiện. Ban cai quản dự án chăm ngành do những bộ, ủy ban nhân dân cấp tỉnh giấc quyết định ra đời và phải tiến hành chức năng, trách nhiệm của Chủ đầu tư về cai quản thực hiện dự án công trình từ khi dự án được phê duyệt mang đến khi bàn giao đưa vào khai thác sử dụng. Ban thống trị dự án chăm ngành tất cả giám đốc, những phó chủ tịch và bộ máy quản lý quản lý và điều hành độc lập.

– hình thức chìa khóa trao tay: hiệ tượng này được áp dụng khi Chủ chi tiêu được phép tổ chức triển khai đấu thầu để lựa chọn nhà thầu tiến hành tổng thầu toàn cục dự án trường đoản cú khảo sát, thiết kế, sắm sửa vật bốn thiết bị xây lắp cho tới khi bàn giao công trình xây dựng đưa vào khai quật sử dụng.

Chủ đầu tư phải tổ chức triển khai đấu thầu, cam kết kết và tiến hành hợp đồng đã ký kết với đơn vị thầu; triển khai giải phóng mặt bằng để bàn giao mặt bởi đúng quy trình cho đơn vị thầu; đảm bảo an toàn vốn giao dịch thanh toán theo chiến lược và hòa hợp đồng ghê tế.

Nhà thầu phụ trách trước Chủ đầu tư chi tiêu về tiến độ, chất lượng, chi phí và các yêu cầu khác của dự án công trình theo đúng hòa hợp đồng đang ký theo đúng hợp đồng cho tới khi bàn giao dự án công trình cho Chủ đầu tư chi tiêu khai thác, quản lý và vận hành dự án. Bên thầu hoàn toàn có thể giao thầu lại cho các nhà thầu phụ với phải thực hiện đúng cam kết hợp đồng bởi vì tổng thầu đã ký kết với chủ đầu tư.

– hình thức tự triển khai dự án:

+ hiệ tượng này được áp dụng khi Chủ chi tiêu đủ năng lực hoạt động, sản xuất, xây dựng, làm chủ phù phù hợp với yêu cầu tiến hành của dự ánvà dự án công trình sử dụng vốn hòa hợp pháp của chủ yếu Chủ chi tiêu như vốn từ có, vốn từ bỏ huy động của những tổ chức, cá nhân, trừ vốn vay của những tổ chức tín dụng.

+ lúc thực hiện bề ngoài này (tự sản xuất, trường đoản cú xây dựng), Chủ chi tiêu phải tổ chức triển khai giám sát nghiêm ngặt việc sản xuất, xây cất và chịu trách nhiệm trước pháp luật về chất lượng, chi phí của sản phẩm và công trình xây dựng.

+ Chủ đầu tư chi tiêu có thể sử dụng bộ máy của mình hoặc áp dụng ban quản lý dự án trực thuộc để quản lý và thục hiện tại dự án, tuân thủ quy định về làm chủ chất lượng hàng hóa và công trình xây dựng xây dựng. Do vậy, tùy theo từng dự án đầu tư chi tiêu mà Chủ chi tiêu có thể ra đời hoặc không thành lập và hoạt động ban cai quản dự án, từ bỏ đó xác định tổ chức công tác làm việc kế toán quá trình đầu tư, xây dựng

5. Kế toán tài chính nguồn vốn chi tiêu xây dựng cơ bản

Nguồn vốn đầu tư xây dựng cơ bạn dạng là giá bán trị của các loại nguồn vốn mà công ty sử dụng cho những dự án đầu tư xây dựng công trình. Nó rất có thể là vốn đầu tư chi tiêu xây dựng cơ bạn dạng do đơn vị nước hoặc cấp trên cấp cho các doanh nghiệp nhà nước hay là vốn chi tiêu XDCB do những bên tham gia liên kết kinh doanh hay cổ đông góp vốn và những khoản vay nợ dài hạn có mục đích sử dụng là để tiến hành các dự án đầu tư chi tiêu xây dựng công trình.

Kế toán nên theo dõi chi tiết việc sử dụng từng mối cung cấp vốn đầu tư theo từng dự án, công trình và khuôn khổ công trình. Lúc dự án hoàn thành đưa vào khai thác, sử dụng, chủ đầu tư phải lập báo cáo quyết toán vốn đầu tư. Nếu dự án được đầu tư bằng các nguồn khác nhau, trong report quyết toán nên phân tích rõ từng nguồn vốn. Khi report quyết toán vốn chi tiêu được cấp bao gồm thẩm quyền phê duyệt, kế toán vẫn ghi sút nguồn vốn đầu tư và ghi tăng mối cung cấp vốn kinh doanh (Đối cùng với phần được đầu tư từ những nguồn ngân sách chuyên sử dụng của doanh nghiệp).

Xem thêm: # 6 Điều Cấm Kỵ Với Phong Thủy Bàn Làm Việc Đối Diện Cửa Ra Vào

Tài khoản sử dụng:

Để bội phản ánh tình trạng huy cồn và sử dụng vốn cho những công trình XDCB của doanh nghiệp, kế toán rất có thể sử dụng những tài khoản sau:

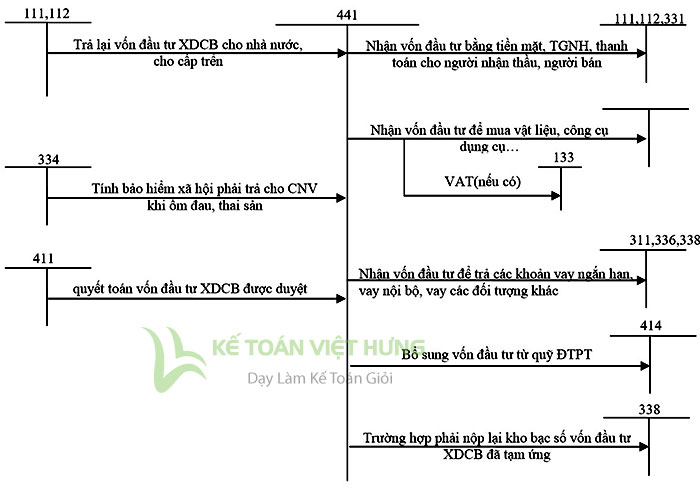

– TK 441: mối cung cấp vốn đầu tư chi tiêu XDCB

– TK 341: Vay dài hạn

– TK 343: Trái phiếu phát hành

– TK 414: Quỹ đầu tư chi tiêu phát triển – TK 4312: Quỹ phúc lợi an sinh

6. Phương pháp hạch toán một vài nghiệp vụ chủ yếu kế toán nhà đầu tư

6.1 trường hợp doanh nghiệp được chi phí nhà nước cấp cho vốn chi tiêu XDCB theo dự trù được giao

+ lúc được giao dự toán về đầu tư chi tiêu xây dựng cơ bản, kế toán đang ghi 1-1 bên Nợ “ TK 008 – dự trù chi sự nghiệp, dự án” để biết số dự trù sẽ được cấp.

+ lúc rút dự toán chi đầu tư chi tiêu XDCB nhằm sử dụng, địa thế căn cứ vào tình hình sử dụng dự toán chi đầu tư XDCB để ghi vào các TK có liên quan. Trường hợp rút dự trù về lập quỹ tiền phương diện thi ghi tăng tiền khía cạnh trong quỹ; giả dụ rút dự toán để trả tiền sở hữu vật tư, trang bị XDCB cho những người bán thì nhờ vào vào việc thực hiện vật tư thiết bị đã cài và thực tiễn thanh toán cơ mà kế toán hoàn toàn có thể ghi đội giá trị vật dụng tư, lắp thêm trong kho hay chi phí đầu bốn XDCB với ghi tăng thuế GTGT đầu vào được khấu trừ (nếu có) đồng thời với việc ghi tăng nguồn vốn đầu tư chi tiêu XDCB

Nợ 111

Nợ 152, 153, 331

Nợ 133

Có 441

Đồng thời bắt buộc ghi đối chọi bên có tài năng khoản 008 để làm giảm số dự trù chi dự án mà công ty lớn sẽ cảm nhận trong tương lai.

+ Khi chưa được giao dự trù chi đầu tư chi tiêu XDCB, nhưng kĩ năng là sẽ được giao với doanh nghiệp có nhu cầu về vốn chi tiêu XDCB để tiến hành dự án thì rất có thể làm giấy tờ thủ tục để được kho tệ bạc cho lâm thời ứng vốn đầu tư. Khi nhận được số tiền tạm bợ ứng của kho bội bạc kế toán đã ghi tăng tiền cùng tăng những khoản nên trả yêu cầu nộp khác.

Nợ 111, 112

Có 3388

+ Khi dự trù chi đầu tư XDCB được giao, kế toán phải tiến hành các thủ tục giao dịch để trả lại cho kho tệ bạc về số vốn đã trợ thời ứng. Lúc được kho bạc gật đầu đồng ý các triệu chứng từ thanh toán giao dịch thì kế toán đã ghi giảm các khoản nên trả, bắt buộc nộp khác với ghi tăng mối cung cấp vốn đầu tư chi tiêu XDCB

Nợ 3388

Có 441

+ Khi thừa nhận vốn đầu tư chi tiêu XDCB nhằm trả những khoản vay mượn ngắn hạn, vay nội bộ, vay đối tượng người tiêu dùng khác thì kế toán đang ghi giảm nợ nên trả cùng ghi tăng mối cung cấp vốn đầu tư chi tiêu XDCB

Nợ 311, 336, 338

Có 441

Đồng thời yêu cầu ghi 1-1 bên có của TK 008 để gia công giảm số dự trù chi dự án công trình mà công ty lớn sẽ nhận thấy trong tương lai.

6.2 Trường vừa lòng khác kế toán chủ đầu tư

+ Khi những bên tham gia liên doanh, cổ đông góp vốn đầu tư xây dựng cơ bản thì kế toán vẫn ghi tăng gia sản và tăng nguồn vốn đầu tư XDCB.

Nợ 111, 112

Nợ 152, 153

Có 411

+ Khi bổ sung cập nhật vốn đầu tư XDCB bởi quỹ đầu tư phát triển thì ghi sút quỹ với ghi tăng mối cung cấp vốn đầu tư XDCB.

Nợ 414

Có 441

+ lúc vay trung hạn hoặc lâu năm hạn bởi tiền mặt hay trả cho tất cả những người cung cấp cho vật tứ thiết bị hay người nhận thầu về xây dừng cơ bạn dạng thì ghi:

Nợ 111,112

Nợ 331

Có 341

Nợ 441

Có 411

+ Khi hoàn lại vốn đầu tư chi tiêu XDCB cho giá thành nhà nước, cho đơn vị cấp bên trên về khoản vốn không đưa ra hết, kế toán sẽ ghi giảm nguồn ngân sách và bớt tài sản: